Theoretisering leidt tot dynamiek en maakt het accountantsberoep leuker!

Opinie van Celina Rijk

Opinie van Celina Rijk

Mailwisseling tussen Agnes Koops en Petra Tijmstra

Artikel van Delano Tolhuisen

Artikel van Etienne en Maureen

Artikel van Erwin Scholman

Artikel van Jochem Beemster

Artikel over de verschillen in bedrijfscultuur tussen Curaçao en Nederland.

Artikel over de clichés in de accountancy.

Soms lijkt een manager bij een lang bestaande klant meegaander dan bij andere klanten. Hoe kan ik de manager ervan overtuigen om na al deze jaren nog steeds kritisch te zijn?

Door: Olof Bik

Er is veel te doen over de cultuur en het gedrag in het accountantsberoep. In haar verbeterplan ‘In het publiek belang’, dat de Koninklijke Nederlandse Beroepsorganisatie van Accountants in 2014 publiceerde, zijn cultuur en gedrag de rode draad (NBA, 2014). De Commissie Eindtermen Accountantsopleiding stelde in 2016 nieuwe eindtermen op waarin cultuur en gedrag een grotere rol spelen (CEA, 2015). De Autoriteit Financiële Markten besteedt in haar toezicht op accountants meer aandacht aan cultuur en gedrag, waaronder het ‘dashboard’ van cultuurverandering (AFM, 2017). En ook de accountantskantoren zelf meten hun cultuur, bijvoorbeeld met behulp van NBA’s Cultuurmeter (NBA, 2017a, 2017b), en delen best practices over hun cultuurveranderingsprogramma’s (NBA, 2018).

Tegelijkertijd vertellen accountants en accountants in opleiding mij niet zelden dat ze het vak steeds minder leuk vinden. Het gaat om het vullen en afvinken van het dossier, compliance met de standaarden en steeds minder om zelf nadenken, zo lijkt het. Wordt met de focus op cultuur en gedrag juist niet het omgekeerde beoogd? Waar blijft de professionele oordeelsvorming die zo kenmerkend is voor het beroep? Gaat het juist niet om de professionele identiteit en de waarden van de accountantsorganisaties die als kompas centraal zouden moeten staan?

Henk Langendijk heeft, als nestor in de opleiding van accountants, het beroep de afgelopen decennia niet alleen mede gevormd maar ook van enige afstand kunnen aanschouwen. Hoe kijkt Langendijk zelf naar de ontwikkeling van de cultuur en het gedrag in het accountantsberoep? Hoe duidt hij wat hij ziet onder zijn studenten? Wat geeft hij ze mee? Dat is van belang: hij heeft immers vele accountants opgeleid – ook ik ben bij Langendijk ‘onder de hamer’ geweest, zoals hij dat niet zelden benoemt. Hij laat geen kans onbenut om zijn studenten, collega’s en het accountantsberoep de spiegel voor te houden – in woord en geschrift – en te benoemen waar het (volgens hem) echt om gaat en hoe het echt zit. Dit blijkt ook uit een aantal publieke, schriftelijke uitingen van hem die ik in dit essay citeer, te weten uit ‘25-jarig jubileum Henk Langendijk’ (NIVRA-Nyenrode 2005) en ‘Competenties en onafhankelijkheid – Ontwikkelingen in het accountantsberoep: In gesprek met Henk Langendijk (Siskens, 2012).[1] Zijn kijk op de cultuur en het gedrag in het beroep voedt dus menig student in hoe hij / zij in de wereld staat.

Vervolgens draai ik in dit essay graag de rollen om en houden Langendijks eigen studenten hém de spiegel voor. Wat vinden zij eigenlijk van de cultuur en het gedrag in het beroep, binnen de kantoren en in de collegebanken? Daarvoor baseer ik mij op polls, opinies en artikelen die de afgelopen twee jaar zijn verschenen op het studentenplatform ‘The Accountables’[2]: een online discussieplatform van, voor en door studenten, door Nyenrode samen met studenten enkele jaren geleden opgericht om studenten een stem te geven en hun ‘denkleiderschap’ in het publieke debat aan te spreken. Dit platform geeft een uniek en kwalitatief inzicht in en duiding van de cultuur in het accountantsberoep zoals die onder Langendijks (oud) studenten leeft. Ze adresseren actuele thema’s onder studenten[3] en zijn over het algemeen beantwoord door ongeveer honderd studenten of meer[4]. De kwantitatieve uitkomsten van de polls tracht ik nader kwalitatief te duiden op basis van opinies en artikelen van studenten.

Daarmee geeft dit essay een actueel inkijkje in hoe cultuur en gedrag in het accountantsberoep onder studenten en hun docent (i.c., Henk Langendijk) wordt gezien en ervaren. Ik verhaal hierover langs vijf thema’s die uit Langendijks bespiegelingen naar voren komen, te weten: de beroepsidentiteit en professionele autonomie van accountants; de al dan niet stimulerende cultuur van accountantskantoren; tijdsdruk en work life balance; vinden, binden en boeien van talent; en de toekomst en innovatiekracht van het beroep. Ik sluit af met enkele persoonlijke reflecties op Langendijks eigen bijdrage aan de cultuur in het beroep en het onderwijs.

Beroepsidentiteit en professionele autonomie

Wat de beroepsidentiteit van accountants betreft, refereert Langendijk aan de ‘Robuuste Accountant’ zoals die aan de basis ligt van Nyenrode’s accountantsopleidingen. Accountants die naast een stevige portie vakkennis, een rechte rug en een doortastende kritische en academische mindset, ook een realistisch zelfbeeld hebben, professioneel vaardig zijn en hun maatschappelijke rol centraal stellen. De accountant draagt immers bij aan het bredere doel van hoogstaande (financiële) informatievoorziening en verantwoording – wat het organisaties vervolgens mogelijk maakt hun doelstellingen te realiseren. In een interview zegt Langendijk daarover: ‘Die robuuste accountant is een heel leuk fenomeen. Dat is een kameleon, daar kun je alle kleuren aan geven die je zelf wil. Wij als universiteit geven er een kleur aan, we zeggen: dat moet iemand zijn die integer is, en vakbekwaam en eerlijk’.

Tegelijkertijd stelt hij kritisch beschouwelijk: ‘Ik denk dat menig leidinggevende accountant op kantoor óók een robuuste accountant kent. Maar hij geeft daar een andere definitie aan, hij geeft hem een andere kleur. Die leidinggevende zegt: een robuuste accountant is marktgericht bezig, die kan veel klanten binnenhalen, die is commercieel, die houdt de klant tevreden, zodat de jaarrekening nog net op orde is’. Student Jardi Jansma herkent dat beeld: ‘Mijn persoonlijke gevoel is dat het bij kantoren nog teveel over geld verdienen gaat, terwijl wij, als jongere generatie, vooral kwaliteit willen leveren’ (Jansma, 2017). Toch vindt Langendijk de ‘Robuuste Accountant’ een goed concept: ‘Ik geloof erin: het past in het tijdsbeeld en wij kunnen ons ermee onderscheiden. Maar ik denk dat die andere definitie op accountantskantoren wel leeft. De markt is spijkerhard: klanten binnenhalen’ (REF).

Op de vraag ‘Dan zijn de studenten eindelijk geslaagd en vervolgens krijgen ze als accountant bij boekhoudschandalen overal de schuld van?’ (Siskens, 2012) reflecteert Langendijk echter ook dat het idee dat accountants alles fout zouden doen weliswaar een maatschappelijk beeld is, maar wel een eenzijdig beeld: ‘98% van de accountants doen dag in dag uit gewoon goed werk. Er zijn er een paar, een aantal jaar geleden ook wel wat meer, die het niet zo nauw nemen en die het beeld van de beroepsgroep negatief hebben beïnvloed’. Diezelfde student, Jardi Jansma, roept zijn collega studenten op die beeldvorming te herstellen: ‘Het is jammer dat er nog steeds zoveel negatieve verhalen over accountants naar buiten komen. Het is belangrijk dat wij, de accountancystudenten, ons laten horen. Wij zijn de toekomst’ (Jansma, 2017). In een poll daarover (Diagram 1) wijzen studenten erop dat accountants wel eens wat positiever over zichzelf mogen praten – maar vooral dat de reputatie van het beroep vooreerst hersteld kan worden door gewoon goed werk te leveren en de veranderagenda eerst maar eens waar te maken.

Diagram 1

Langendijk onderstreept het belang van gezonde distantie en autonomie: “Een (…) opvallende eigenschap van accountants is hun afstandelijkheid. Dat is inherent aan het beroep, en dat is ook goed. Accountants blijven outsiders”. Of dat goed is, is voer voor debat onder studenten. Allereerst vindt de meerderheid van 247 studenten (Diagram 2) dat een beetje afstand wel gewenst is en dat een professionele uitstraling daartoe bijdraagt. Tegelijkertijd vinden ook veel studenten dat het juist teveel afstand creëert met medewerkers bij de gecontroleerde organisatie of voelt een (mantel)pak niet als het juiste ‘jasje’.

Diagram 2

Meer diepgaand over het vraagstuk van de professionele autonomie van de accountant onderstreept student Mathijs Remijn de natuurlijke adviesfunctie van de accountant: ‘Je leest vaak dat accountants schijnzekerheid creëren. In de MKB-praktijk, waar ik werkzaam ben, is het echter vaak echt zo dat een klant kennis mist en dat ik hem kan helpen problemen op te lossen, waardoor bijvoorbeeld een fiscaal risico wordt vermeden. Toen ik begon met werken in de accountancy viel het me tegen in hoeverre ik er voor de klant kon zijn. Later leer je over de onafhankelijkheid van de accountant, dan wordt het logischer dat er grenzen zijn. In de natuurlijke adviesfunctie kun je nog steeds veel oplossen’ (Remijn 2017). Een docent kan niet weten voor welke hete vuren een student in de praktijk komt te staan. Wat hij wel kan doen is bijdragen aan het professionele kompas van zijn of haar studenten. Onafhankelijkheid in de praktijk begint volgens student Esther van Wijk bij zelfkennis en reflectie: ‘Kun je onafhankelijk zijn als je beïnvloedbaar bent? Misschien wel. De beslissingen van een gebruiker van de jaarrekening veranderen immers niet zolang deze beïnvloeding geen materieel effect heeft. Echter, hoe kunnen wij bepalen dat wij niet materieel beïnvloed zijn, als we ons niet eens realiseren dát we beïnvloed zijn?’ (Wijk, 2018).

Cultuur binnen accountantskantoren: stimulerende omgeving?

Hoe autonoom kunnen accountants zijn binnen de cultuur van hun organisatie? Langendijk denkt dat degenen die echt een onafhankelijk accountant willen zijn in gewetensnood raken. ‘Zij worden door ons opgevoed als robuuste accountants, maar op een gegeven moment gaan ze stappen maken op die ladder binnen kantoor en dan zien ze dat de wereld er daar heel anders uitziet en dat de leiding van zo’n kantoor toch heel andere eisen stelt’. Langendijk illustreert daarmee dat opleiders de vorming van de volgende generatie accountants niet alleen kunnen doen, maar dat ze de kantoren daarbij nodig hebben. Zegt hij daarmee dat jonge accountants die bevlogen en puur het beroep ingaan, in de praktijk al snel een ander waardenstelsel meekrijgen?

Vinden studenten een stimulerende omgeving binnen de kantoren waar ze werken? Cultuur betreft immers (het scheppen van) de condities of de context – de omgevingsvariabelen – die de medewerkers al dan niet in staat stellen zich te gedragen zoals dat van hen verwacht wordt (Bik 2016, 2017). Zij baseren hun gedrag in belangrijke mate op de betekenis die ze hechten aan alledaagse gebeurtenissen in hun directe sociale omgeving. Bewust of onbewust, in ieder geval vrij natuurlijk, laten medewerkers zich mede leiden door de boodschappen die ze denken te ontvangen over wat écht gewaardeerd wordt in de firma of het controleteam – de cultuur. Juist de gewone gang van zaken en de dagelijkse werkzaamheden spelen een belangrijke rol in het sturen (of normeren) van gedrag. De vraag die dus centraal staat, is: stelt de accountantsorganisatie en de context binnen het team de individuele accountants en medewerkers in staat het gewenste gedrag ook daadwerkelijk te vertonen?

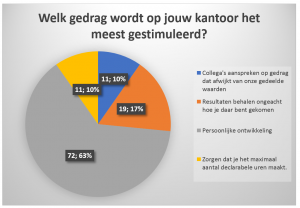

In eerste aanleg lijken studenten de cultuur binnen hun kantoren te ervaren als een open cultuur waarin collega’s alle zaken bespreekbaar durven te maken en waarin leren en professionele ontwikkeling centraal staat (Diagram 3). Een overgrote meerderheid van studenten geeft ook aan dat persoonlijke ontwikkeling het gedrag is dat op kantoor wordt gestimuleerd (Diagram 4).

Diagram 3

Diagram 4

Maar andere studenten zien dat het maken van declarabele uren en ‘resultaten behalen ongeacht hoe je daar bent gekomen’ centraal staat in de cultuur van hun kantoor. Met name dat laatste, als zodanig geformuleerd, roept wat mij betreft vragen op.

Heeft Langendijk dan toch gelijk? Worden studenten die ‘puur’ uit de collegebanken komen in de praktijk geconfronteerd met een ander waardenstelsel waar ze zich ‘als vanzelf’ naar gaan gedragen? Laura van der Bij, winnares essayprijs 2017, verwachtte dat minder ervaren medewerkers meer verantwoord ethisch gedrag zouden laten zien, omdat zij nog niet zijn beïnvloed door de heersende werksfeer. Uit haar onderzoek blijkt echter het tegenovergestelde: ‘De meer ervaren medewerkers hebben een meer kritische instelling dan de minder ervaren medewerkers’ (Bij, 2017). Dat is van belang omdat de gemiddelde leeftijd binnen de kantoren relatief laag is, stelt ze. Wat cultuur betreft, betekent dat dat een relatief groter deel van de medewerkers beïnvloedbaar is door de directe werkomgeving. Van der Bij refereert onder meer aan het sanctiebeleid binnen kantoren: ‘Sanctioneerbaarheid kan een wat negatieve associatie oproepen, maar het gaat hierbij niet alleen om straffen maar ook om belonen. Werknemers die het gevoel hadden dat collega’s voor onethisch gedrag werden gestraft en voor ethisch goed gedrag werden beloond, toonden zelf een meer kritische houding ten aanzien van discutabele kwesties. Op basis van dit resultaat raad ik de accountantskantoren daarom aan om de maatregel ‘sanctioneerbaarheid’ een grotere plaats te geven binnen de onderneming. Als namelijk minder integere medewerkers worden beloond, kan dit voor omstanders het gevoel geven dat onethisch gedrag op prijs wordt gesteld’ (Bij, 2017).

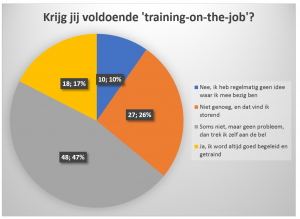

Met dat laatste wijst Van der Bij, terecht, op de signalen die een kantoor afgeeft over wat écht gewaardeerd wordt – wat vervolgens het gedrag van haar medewerkers beïnvloedt. Omdat accountantscontrole veelal in teamverband plaatsvindt op de locatie van de gecontroleerde organisatie, is ‘training on the job’ essentieel voor het realiseren van de juiste cultuur en het goede, professionele gedrag. Daarnaar gevraagd, blijkt nog geen één op de vijf studenten te ervaren altijd goed begeleid en getraind te worden (Diagram 5), terwijl bijna de helft van de studenten die op deze poll reageerden ‘training on the job’ vooral ook een eigen verantwoordelijkheid te vinden: dan moet je zelf maar aan de bel trekken. Een ruim kwart van de studenten geeft aan zich eraan te storen dat ze niet genoeg begeleid worden of zelfs regelmatig geen idee te hebben waarmee ze bezig zijn. Dat geeft een wisselend beeld over de lerende cultuur in audit teams.

Diagram 5

Tijdsdruk en work life balance

Langendijk wijst op tijdgebrek als een element waardoor dingen bij accountants fout kunnen gaan. Hij noemt als voorbeeld een klein beursfonds dat failliet is gegaan: ‘Daar is één van de centrale issues tijdgebrek. Ik behandel dat in een college en dan komen studenten in de pauze naar me toe die zeggen dat ze in het audit-team hebben gezeten van die accountant. Dan zeggen ze: hij had te weinig tijd voor de klant. Omdat hij intussen nog vele andere ballen bij het kantoor hoog moest houden. Omdat hij aan zijn target moest voldoen. Maar je kunt wel 100 uur in een week willen maken, het houdt een keer op, je kunt niet altijd scherp zijn. Maandagochtend na een kopje koffie ben ik ook scherper dan vrijdag na een heel drukke week’.

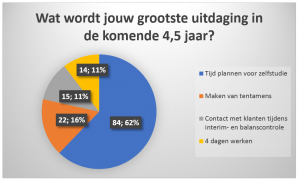

De werk-studie-privé balans blijkt een grootse uitdaging voor accountancystudenten. Zie bijvoorbeeld de poll ‘Vanavond is je sportavond, maar je team wil overwerken, wat doe je?’ (Diagram 6). Bijna de helft van de ruim 200 studenten die reageerden cancelt het sporten onder het mom: dat haal ik nog wel een keer in. En tijd plannen voor zelfstudie is de grootste uitdaging voor de nieuwe bachelorstudenten (Diagram 7). Als opleider, en daar zal Langendijk het naar mijn verwachting mee eens zijn, is leren opkomen voor zichzelf een belangrijk ontwikkelingsdoel voor onze studenten. Dat is ook van belang richting de werkgevers: erop staan dat je tijd krijgt voor studie en zelfstudie.

Diagram 6

Diagram 7

Accountancystudenten hebben het druk, wordt alom gehoord. Ze willen graag nog iets anders doen naast hun werk en studie. Student en Essay Prijs auteur Alban Bastiaan: ‘Accountancy heeft daarbij te kampen met hoge druk: vooral werkdruk en budgetdruk. Het aantal burn-outs is er bovengemiddeld hoog, mede door de grotere hoeveelheid werk en door personeelstekorten. Busy season lijkt steeds langer en intensiever te worden. Daarbij zijn budgetten niet meegegroeid met de nieuwe vaktechnische vereisten. Accountants voelen, in het kader van promoties, nog altijd druk om door (senior) managers op overschrijdingen in budget afgerekend te worden. Druk stijgt, onrust onder jonge accountants nog meer’ (Bastiaan, 2016). In een poll waarop 273 studenten reageerden (Diagram 8), berichten studenten dat capaciteitstekorten op kantoor aanwezig zijn en bovendien dat ze hinderlijk zijn en de kwaliteit van de controle beïnvloeden (ik veronderstel negatief, al blijkt dat niet uit de vraagstelling).

Diagram 8

Diagram 9

Kantoren geven er blijk van flink te investeren in hun talent pool. De vraag naar (jonge) accountants is groot. Ook studenten zien dat kantoren flink investeren in de werving van nieuw personeel (diagram 9). Ze zien weliswaar ook de keerzijde van deze war for talent, bijvoorbeeld de vraag of de kwaliteit van de instroom er niet onder zal leiden – een zorg die door een docent als Langendijk gedeeld zal worden. Maar per saldo is bijna de helft van de studenten blij dat de kantoren het capaciteitstekort serieus nemen.

Vinden, binden en boeien van talent

Hoe talent te vinden, binden en boeien lijkt dus een centrale vraag te zijn. Op de vraag of we ons in de opleiding moeten richten op het opleiden van zoveel mogelijk accountants, of dat het doel moet zijn om de accountants zo góed mogelijk af te leveren, zegt Langendijk het volgende: ‘Het vaststellen van de eisen die aan de beroepsgroep worden gesteld is niet aan mij, ook omdat ik geen accountant ben. (…) Mij gaat het vooral om zovéél mogelijk, omdat de maatschappij een grote behoefte heeft aan accountants. Met de boekhoudschandalen van de laatste jaren is de behoefte aan accountants alleen maar toegenomen, niet alleen als controleur maar ook als adviseur of als controller’. Dat duidt op een bestendige toekomst voor het accountantsberoep en de volgende generatie van accountants. Een volgende generatie die door Henk is opgeleid en gevormd.

Wat verwachten Langendijks studenten zelf van een toekomst in het accountantsberoep? Als het gaat om een toekomst als openbaar accountant, geven studenten een zorgwekkend signaal af: driekwart van de studenten ziet die niet, maar wordt liever CFO in het bedrijfsleven (Diagram 10).

Diagram 10

Een veelgehoorde zorg onder studenten is de ‘regeldruk’ in het beroep. Langendijk ziet echter ook veel goeds voortkomen uit het toegenomen toezicht op accountantskantoren door de AFM, wat betreft dossiervorming en de controle. De AFM zorgt er naar mening van Langendijk ook voor dat bij beursfondsen de externe verslaggevingseisen adequaat worden nageleefd. ‘De AFM dwingt dat af. Accountants hebben soms kritiek op de afdeling die binnen de AFM de dossiers bekijkt. Je kunt je het wel voorstellen, een controleur, die is opgeleid en opgegroeid als controleur, wordt op een gegeven moment zelf gecontroleerd, dat is toch niet aangenaam? Maar die kritiek is naar mijn mening volstrekt onterecht. Dat toezicht door de AFM leidt tot enorme kwaliteitsverbetering. Als blijkt dat het niet gedaan is zoals het moet, dan heb je als accountantskantoor een groot probleem’. Student Alban Bastiaan ziet een andere kant en weet dat aansprekend te verwoorden: ‘Compliance-angst komt voort uit de kritiek geuit door de AFM. Die angst manifesteert zich in 90% documenteren en 10% controleren, waarbij nieuwe (interne) review-findings zich als modetrends uit Parijs verspreiden. Soms lijkt de reactie wel als die van de hysterische ‘Zalando Meisjes’ om dossiers integraal met de nieuwste modetrends aan te kleden. Of dit überhaupt (inhoudelijke) kwaliteit oplevert is maar de vraag. Maken kleren de man? Professioneel scepticisme, de hoeksteen voor kwaliteit, vergt boven de regels staan en het grotere geheel zien. Bovendien is deze documentatie/compliance mindset geen werk dat academici aantrekt of vasthoudt’ (Bastiaan 2016).

Student Esther van Wijk onderkent de noodzaak van (betere) kwaliteitsborging en heeft hiervoor een pragmatisch advies aan haar collega’s: ‘Omarm de reviewer! Laat eens een collega meekijken die de klant niet kent. Pleeg collegiaal overleg of laat een Onafhankelijke Kwaliteit Beoordeling uitvoeren. We kunnen alleen als individu een bijdrage leveren aan het in stand houden van onze functie in het maatschappelijk verkeer als we ons bewust zijn van ons falen als mens in het onbevooroordeeld interpreteren van informatie’ (Wijk, 2018). De discussie over (verbetering van) kwaliteit ziet ook Arjan Kraaij (geïnterviewd omdat hij zijn Bachelor cum laude haalde) terug in de collegezaal en in de praktijk: ‘Een goede relatie met de klant is belangrijk maar die moet het recht houden van je rug niet in de weg staan. Zacht op de relatie en hard op de inhoud zeggen we dan! Het lijkt erop dat jongere accountants zich daar meer van bewust zijn, ook doordat we het in de opleiding hebben over De Robuuste Accountant. In het hele beroep zie je dat accountants zich steeds meer bewust zijn van het belang van kwaliteit ten opzichte van commercie’ (Kraaij, 2016). Kortom, de inzet op de ‘Robuuste Accountant’ lijkt haar vruchten af te werpen in hoe de toekomstige generatie accountants in het vak staat.

Diagram 11

Diagram 12

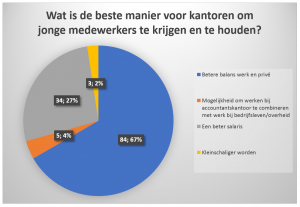

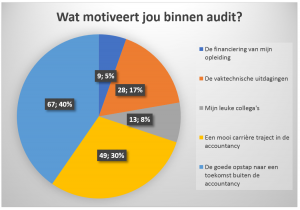

Op de vraag wat er dan nodig zou zijn om jonge medewerkers te vinden en behouden, wijst twee-derde van de studenten op de noodzaak voor een betere work-life-balance (Diagram 11).

Het probleem lijkt echter dieper te liggen (of op z’n minst óók te liggen) bij de ambities van de studenten zelf: op de vraag ‘Wat motiveert jou binnen de audit?’ is slechts 30% uitgesproken enthousiast over een mooie carrière in de accountancy (Diagram 12). Daarentegen kan 40% van de studenten die reageerden niet wachten het beroep te verlaten: zij zien de accountancy slechts als een opstap naar een toekomst buiten de accountancy. Is de uitdaging van het vinden, binden en boeien van talent dan een vraagstuk van de kantoren en het beroep alleen?

Innovatie en toekomst van het accountantsberoep

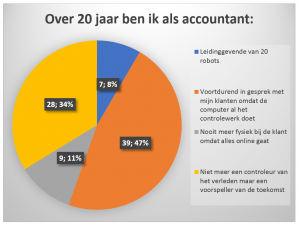

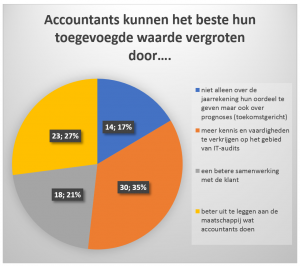

Hoe houden accountants en opleiders de nieuwe accountants gemotiveerd om binnen het beroep te blijven? Wellicht door een florerende en vooral betekenisvolle toekomst van het beroep zelf? Terwijl het accountantsberoep in Nederland onder een vergrootglas ligt, ziet Langendijk wat de toekomst betreft lichtpuntjes: ‘Vroeger lieten accountants zich kenmerken door een bepaalde mate van arrogantie. Gelukkig is dat nu niet meer zo. Dat komt doordat iedereen steeds beter is opgeleid. Als een registeraccountant vroeger bij een klant kwam had men daar hooguit een boekhouddiploma. Tegenwoordig hebben accountants overal met gelijkwaardige gesprekspartners te maken’. Gevraagd naar wat een accountant over 20 jaar doet (Diagram 13), geeft bijna de helft van de studenten aan dat ze inderdaad vooral in gesprek zullen zijn met hun cliënten. Audit-innovaties helpen hen daarbij. Aansprekend ook is dat een derde van de studenten verwacht over 20 jaar niet meer een ‘controleur van het verleden’ te zijn maar een ‘voorspeller van de toekomst’ – over mooie ambities en betekenis gesproken. Desgevraagd (Diagram 14) zien studenten dan ook een mix aan wegen voor accountants om hun toegevoegde waarde te vergroten. Allereerst is daar de alom gehoorde wens: het verkrijgen van meer kennis en vaardigheden op het gebied van IT auditing (35%) – een duidelijke opdracht ook voor opleiders. Ook hier zien studenten toekomst in het geven van een accountantsoordeel over toekomstgerichte informatie, en niet alleen over de jaarrekening (17%). Ook hier bepleiten ze betere samenwerking met de klant (21%). En ook hier zien studenten dat de accountant aan de slag moet met de (verkeerde?) beeldvorming rond accountants door beter uit te leggen aan de maatschappij wat accountants doen (27%).

Diagram 13

Diagram 14

Student Alban Bastiaan is duidelijk kritischer over de toekomst van het accountantsberoep: ‘Ten slotte is accountant zijn niet (meer) geassocieerd met trots. De jaarrekening, de core product van de accountant, is in relevantie afgenomen. Waarom nog informatie van een jaar geleden gebruiken als je informatie van een maand terug hebt? Cliënten zien geen toegevoegde waarde meer van de accountant, naast de handtekening onder de jaarrekening’ (Bastiaan, 2016). Studenten willen niet ‘langs de zijlijn staan’, is mijn interpretatie.

Maar hoe innovatief is het accountantsberoep dan om uit deze impasse te ontsnappen? Een op de vijf studenten stelt dat accountants denken: ‘Innovatie? Wat is dat…?’ en zien dat het beroep nauwelijks innovatief is (Diagram 15). Daar staat een 8% van de studenten tegenover die ziet dat het beroep juist erg innovatief is door zich steeds te richten op nieuwe business. Interessant ook is dat de meeste studenten in deze poll (40%) aangeven dat ze op hun kantoor regelmatig vernieuwende ideeën zien. Dat is een hoopgevend signaal, want het zijn immers ook de kantoren die, tot op zekere hoogte, zelf invloed kunnen hebben op het bouwen van een innovatieve cultuur. Dan gaat het om het creëren van de juiste condities in de organisatie en directe werkomgeving waaronder innovatief gedrag van hun medewerkers gestimuleerd wordt. Desgevraagd (Diagram 16) stelt helaas bijna een kwart van de studenten dat innovatie in de vorm van het delen van goede ideeën helemaal niet gestimuleerd wordt: er wordt afhoudend gereageerd of studenten hebben geleerd dat je dergelijke ideeën maar beter voor jezelf kan houden – ook dat is cultuur. Bijna de helft van de studenten geeft aan dat er weliswaar positief op een goed idee wordt gereageerd, maar dat er daarna niets gebeurt. Dan hoef je ook niet te verwachten dat medewerkers dat lang zullen volhouden.

Diagram 15

Diagram 16

Alban Bastiaan sluit wat dat betreft af met een prikkelend advies aan accountantskantoren en -opleiders: ‘Met de ontwikkelingen in de Data Science is de verwachting dat de skills die accountants leren geautomatiseerd zullen zijn. Het zal mogelijk niet lang duren voordat de realisatie komt dat je beter autorijles kan nemen in Data Science, dan dat je leert de oude Paardenkoets te rijden’ (Bastiaan 2016).

Nabeschouwing: Langendijks eigen cultuur

Ik heb niet alleen het genoegen gehad om bij Langendijk ‘onder de hamer’ te zijn geweest als student. Ik heb de afgelopen zes jaar ook met hem als collega op Nyenrode mogen samenwerken. In die tijd heb ik mogen ervaren hoe Langendijk op geheel eigen, kenmerkende wijze aan de cultuur heeft bijgedragen. Als voorzitter van de Opleidingscommissie van de accountantsopleidingen aan Nyenrode gaf hij studenten steevast als eerste het woord. Daarmee gaf hij naar eenieder het signaal af dat het om de studenten gaat – en zo hoort het ook. Studenten gaan bij Henk vóór docenten en collega’s. Er is maar één ding nog belangrijker: ‘boekhouden’. ‘Bookkeeping first’, zodat de accountants ‘big bath accounting’ weten te herkennen, is slechts een voorbeeld van wat Langendijk veelvuldig betoogde. Nee, dat is geen ‘hobby horse’, ook zo’n typische uitdrukking van Langendijk – daar is hij wars van, heb ook ik wel eens aan den lijve mogen ondervinden. Al bleef hij desondanks ‘mild’. Maar goed, dit is in de afdeling ‘roddel en achterklap’. Het zijn wat mij betreft kenmerkende ‘Langendijkers’ waaraan ik vele waardevolle adviezen heb mogen ontlenen.

Ik ben Henk dan ook veel dank verschuldigd en wens hem, zijn familie en zijn vrienden alle goeds.

| Prof.dr. Olof Bik RA is hoogleraar behavioral research in auditing aan de Nyenrode Business Universiteit en academisch directeur van de accountantsopleidingen aldaar. Hij is daarnaast managing director van de Foundation for Auditing Research.

De auteur is Renske Siskens zeer erkentelijk voor haar grote bijdrage aan ‘The Accountables’ en het ontsluiten van de polls, artikelen en opinies van studenten gebruikt in dit essay. |

Literatuurlijst

[1] De citaten van Langendijk zoals opgenomen in dit essay komt voort uit deze twee artikelen. Voor de leesbaarheid worden in het vervolg van dit essay niet opnieuw verwijzingen opgenomen bij de betreffende citaten.

[3] De polls zijn door studenten zelf verwoord. Dat betekent onder meer dat de vragen en antwoordmogelijkheden in de polls mogelijk al een bepaald beeld of vooronderstelling laten doorschijnen. De polls werden ongeveer twee keer per maand gemaild aan de Nyenrode accountancystudenten.

[4] In de diagrammen in dit essay zijn per poll de aantallen respondenten en percentages aangegeven.