Ries Breijer

Vaktechniek

Opinie

Stille reserves moeten weer stilgehouden worden

Voortvloeiend uit de wijziging van het Besluit actuele waarde [1] is op 25 januari 2017 de uiting ‘Actuele kostprijs’ van de Raad voor de Jaarverslaggeving verschenen. Voor bedrijven die de waarderingsgrondslag actuele waarde toepassen is het van belang dat hierdoor de materiële vaste activa voor eigen gebruik tegen de actuele kostprijs gewaardeerd moeten worden in plaats van tegen de vervangingswaarde. De actuele kostprijs gaat uit van de actuele verkrijgings- of vervaardigingsprijs van een in technisch opzicht identiek actief, terwijl de vervangingswaarde het bedrag betreft dat nodig is om het aanwezige actief van de rechtspersoon te vervangen voor een actief met een in economische zin gelijke betekenis. In veel gevallen is de actuele kostprijs lager dan de vervangingswaarde. Om die reden zullen stille reserves als gevolg van de nieuwe wettelijke bepalingen vaak niet meer, of niet meer volledig, tot uitdrukking komen in de jaarrekening. Hierna leest u dat het – verplicht – stilhouden van stille reserves, in tegenstelling tot wat er verondersteld wordt, positieve gevolgen heeft voor een organisatie.

Verrassende gevolgen

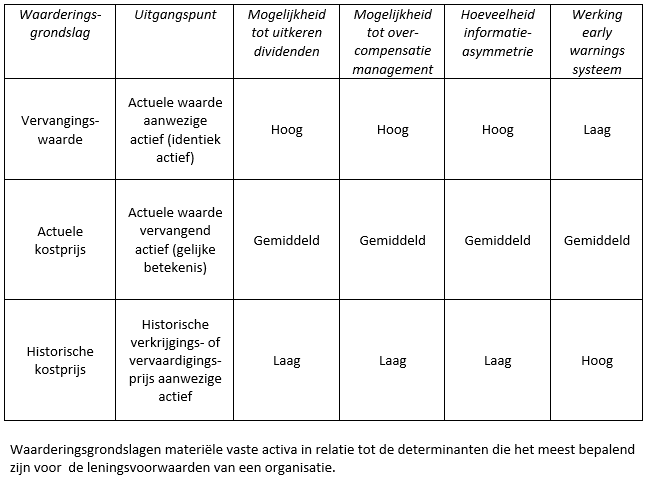

De waarderingsgrondslag actuele waarde wordt hoofdzakelijk toegepast om bij het aantrekken van een financiering een betere solvabiliteit te laten zien. Uitgaande van deze beweegreden bestaat de verwachting dat het waarderen van de materiële vaste activa tegen de (lagere) actuele kostprijs – wat een lagere solvabiliteit tot gevolg heeft – resulteert in ongunstigere leningsvoorwaarden. Uit de analyse van een achttal wetenschappelijke onderzoeken [2] , die gepubliceerd zijn in hoog aangeschreven tijdschriften, blijkt verrassend genoeg het tegenovergestelde. De onderzoeksresultaten tonen aan dat het in mindere mate tot uitdrukking brengen van stille reserves juist een positief effect heeft op de leningsvoorwaarden van een organisatie. In de tabel hieronder zijn de belangrijkste onderzoeksresultaten uiteengezet. Het stilhouden van stille reserves heeft een positieve invloed op de determinanten die het meest bepalend zijn voor de leningsvoorwaarden van een organisatie: waardering van de materiële vaste activa tegen de (lagere) actuele kostprijs of historische kostprijs in plaats van de vervangingswaarde resulteert dus in gunstigere leningsvoorwaarden.

Kapitaal blijft in de onderneming

In de eerste plaats zorgt een lagere boekwaarde van materiële vaste activa ervoor dat kredietverstrekkers meer zekerheid hebben over de instandhouding van het ondernemingskapitaal. Zo wordt de mogelijkheid tot het uitbetalen van dividenden aan kapitaalverschaffers bemoeilijkt: wanneer stille reserves niet tot uitdrukking zijn gebracht, is het voor een onderneming lastiger om de toetsen te doorstaan die voorafgaand aan een dividenduitkering wettelijk vereist zijn. Het uitkeren van minder dividend verkleint het risico dat bij een eventueel faillissement de failliete boedel te laag is om de schuld aan verstrekkers van vreemd vermogen te vereffenen.

Daarnaast wordt door waardering tegen actuele kostprijs de kans op overcompensatie van het management beperkt. Ondanks het feit dat het management nauwelijks invloed heeft op de waardeontwikkelingen van activa in eigen gebruik, beïnvloeden deze waardemutaties in veel gevallen wel de prestatie-indicatoren op basis waarvan de beloning voor het management wordt bepaald. Wanneer deze (positieve) waardeontwikkelingen niet langer tot uitdrukking komen in de jaarrekening, wordt voorkomen dat het management hiervoor ten onrechte een vergoeding ontvangt: de waardestijgingen zijn immers niet toe te schrijven aan inspanningen van het management.

Meer transparantie, minder risico

Ten tweede kan een kredietverstrekker beter toezicht houden wanneer de stille reserves van een organisatie stilgehouden worden. Bij een lening is er altijd sprake van informatie-asymmetrie in het nadeel van de kredietverstrekker (adverse selection). Door materiële vaste activa niet te waarderen tegen de vervangingswaarde worden sterke jaarlijkse fluctuaties van de boekwaardes voorkomen. Om die reden neemt de transparantie over de werkelijke bedrijfsprestaties van de kredietnemer toe, waardoor de hoeveelheid informatie-asymmetrie tussen de organisatie en de kredietverstrekker daalt. Deze ontwikkeling draagt onder andere bij aan een goede werking van het zogenoemde early warningssysteem: het systeem dat kredietverstrekkers waarschuwt wanneer het risico op verliezen als gevolg van een faillissement toeneemt. Een tijdige waarschuwing verlaagt het risico op verlies voor kredietverstrekkers, omdat zij eerder kunnen bijsturen door bijvoorbeeld de vereisten voor onderpand te verhogen of het maximale krediet te verlagen.

Baas boven baas?

De nieuwe richtlijn, waarbij de materiële vaste activa voor eigen gebruik tegen de actuele kostprijs gewaardeerd moeten worden in plaats van tegen de vervangingswaarde, resulteert in betere leningsvoorwaarden. In de getoonde tabel komt naar voren dat waardering tegen de historische kostprijs resulteert in (nog) gunstigere leningsvoorwaarden. Bij toepassing van de historische kostprijs is er onder andere sprake van een lagere boekwaarde, minder (subjectieve) schattingen en beperktere fluctuaties dan bij de waardering tegen actuele kostprijs, wat een positieve invloed heeft op de determinanten die het meest bepalend zijn voor de leningsvoorwaarden van een organisatie. Gelukkig hebben veel organisaties gebruik gemaakt van de overgangsregeling, waarbij de afwaardering naar de lagere actuele kostprijs voorkomen kon worden door het waarderingsstelsel aan te passen naar de historische kostprijs. Deze ondernemingen zullen – mogelijk onbedoeld – in de toekomst genieten van betere leningsvoorwaarden.

Door de nieuwe wettelijke bepalingen worden, bij toepassing van de waarderingsgrondslag actuele waarde, stille reserves niet meer volledig tot uitdrukking gebracht in de jaarrekening. Dit heeft positieve gevolgen voor een onderneming, omdat het in mindere mate tot uitdrukking brengen van stille reserves resulteert in gunstigere leningsvoorwaarden. Toch lijkt er sprake te zijn van baas boven baas: stille reserves worden pas echt stilgehouden bij toepassing van de waarderingsgrondslag historische kostprijs.

Ries Breijer dingt met deze opinie mee naar de eerste Brenda Westra Opinieprijs. Deze wordt op 5 oktober uitgereikt.

Noten

1. In artikel 2:384.4 BW is opgenomen dat er nadere regels omtrent de waardering van activa en passiva tegen actuele waarde gesteld kunnen worden; deze nadere regels zijn opgenomen in het Besluit actuele waarde. De wijziging van het Besluit actuele waarde op 13 oktober 2015 is een uitvloeisel van de implementatie van de Europese richtlijn jaarrekening in de Nederlandse wet.

2. De geanalyseerde wetenschappelijke onderzoeken zijn opgenomen in de literatuurlijst.

Literatuurlijst

Ahmed, A. S., Billings, B. K., Morton, R. M., & Stanford-Harris, M. (2002). The role of accounting conservatism in mitigating bondholder–shareholder conflicts over dividend policy and in reducing debt costs. Accounting Review, 77(4), 867–890.

Ball, R., Robin, A., & Sadka, G. (2008). Is Financial Reporting Shaped by Equity Markets or by Debt Markets? An International Study of Timeliness and Conservatism. Review of Accounting Studies, 13(1), 168-205.

Beatty, A., Weber, J., & Yu, J. J. (2008). Conservatism and Debt. Journal of Accounting and Economics, 45(1), 154–174.

Iyengar, R. J., & Zampelli, E. M. (2010). Does accounting conservatism pay? Accounting and Finance, 50(1), 121-142.

Khan, M., & Watts, R. L. (2009). Estimation and empirical properties of a firm-year measure of accounting conservatism. Journal of Accounting and Economics, 48(1), 132–150.

Nikolaev, V. (2010). Debt Covenants and Accounting Conservatism. Journal of Accounting Research, 48(1), 51-89.

Wittenberg-Moerman, R. (2008). The role of information asymmetry and financial reporting quality in debt trading: Evidence from the secondary loan market. Journal of Accounting and Economics, 46(2), 240–260.

Zhang, J. (2008). The contracting benefits of accounting conservatism to lenders and borrowers. Journal of Accounting and Economics, 45(1), 27–54.]]>

Plaats een Reactie

Meepraten?Draag gerust bij!